Il Piano Transizione 4.0 rientra tra le misure previste dal Piano Nazionale di Ripresa e Resilienza (PNRR) con cui il governo Draghi punta a portare l’Italia fuori dalla crisi economica indotta dalla pandemia grazie ai fondi messi a disposizione dal piano europeo Next Generation Eu.

“L’Italia deve combinare immaginazione, capacità progettuale e concretezza, per consegnare alle prossime generazioni un Paese più moderno, all’interno di un’Europa più forte e solidale”

ha dichiarato il Presidente del Consiglio Mario Draghi nell’introduzione al documento che, attraverso le misure ivi definite, dovrebbe colmare il gap tecnologico con gli altri Paesi membri (l’Italia è attualmente al 24° posto su 27 per digitalizzazione) e sostenere la ripresa del PIL che, nel corso del 2020, ha registrato una decrescita del 8,9% nel corso del 2020, a fronte di una media europea del 6,2%.

Piano Transizione 4.0: che cos’è?

Il piano Transizione 4.0, approvato già lo scorso autunno, rientra tra le misure previste dalla missione 1 del PNRR per sostenere la ripresa, stimolando le imprese a investire in innovazione tecnologica e digitale e diventare più competitive nel mercato internazionale.

Esso va quindi a sostituirsi ai precedenti piani Industria 4.0 e Impresa 4.0, rispetto ai quali si differenzia per il potenziamento e la natura strutturale delle misure adottate.

Rispetto ai precedenti, infatti, il governo ha introdotto alcune misure “correttive” al fine di creare un clima di stabilità e certezza, necessario per favorire la propensione all’investimento da parte delle imprese. Le differenze principali sono tre:

-

L’ampliamento del parco imprese potenzialmente beneficiarie grazie alla sostituzione dell’ammortamento – applicabile solo alle imprese con base imponibile positiva – con il credito d’imposta;

-

La durata biennale del piano (2021-2022) a fronte di una durata annuale delle versioni precedenti;

-

L’estensione degli investimenti immateriali agevolabili e l’aumento delle percentuali di credito e delle soglie massime di investimento

Piano Transizione 4.0: obiettivi e durata

Il “rafforzamento” del piano negli aspetti sopra considerati insieme all’imponenza dei fondi stanziati, pari a 24 miliardi di euro, nelle intenzioni del legislatore, dovrebbe dunque favorire il perseguimento di due obiettivi fondamentali:

-

compensare il clima di incertezza causato dall’emergenza sanitaria;

-

stimolare gli investimenti privati.

All’interno di questa strategia si collocano le scelte di estendere la durata del piano al biennio 2021-2022 con la possibilità di rientrare nella misura sino a giugno 2023 (a patto che entro il 31 dicembre 2022 sia stato versato un acconto pari al 20% dell’importo con consegna dei beni prevista entro il 30 giugno 2023) e di ridurre i tempi necessari ad ottenere la compensazione del credito in funzione del tipo di bene acquistato che potrà essere:

- Immediato nel caso di beni strumentali immateriali 4.0

- Entro tre anni per beni strumentali materiali 4.0

- Entro un anno per beni ex “superammortamento” o immateriali 4.0 per le aziende con fatturato inferiore a 5 milioni di euro

Piano Transizione 4.0: credito d’imposta beni strumentali materiali 4.0

Per quanto riguarda le agevolazioni previste per beni strumentali materiali 4.0, le aliquote vedono una doppia distinzione: per importo e per anno in cui la spesa viene sostenuta dall’impresa.

Nel caso di investimenti in beni materiali 4.0 con importo inferiore ai 2,5 milioni di euro, l’aliquota applicabile sarà del 50% per le spese sostenute nel 2021 e del 40% per quelle che verranno affrontate nel 2022.

Nel secondo scaglione rientrano invece le spese con importo compreso tra i 2,5 e i 10 milioni di euro che potranno essere agevolate al 30% nel 2021 e al 20% nel 2022.

Infine, per spese comprese tra i 10 e i 20 milioni, l’aliquota di credito d’imposta prevista è fissata al 10% sia per il 2021 che per l’anno successivo.

Rientrano tra i beni materiali 4.0 per cui è possibile richiedere il credito d’imposta, tutti quelli previsti dall’Allegato A

Piano Transizione 4.0: credito d’imposta per beni immateriali 4.0

A differenza di quanto visto per i beni materiali 4.0, il credito d’imposta richiedibile per beni immateriali 4.0 prevede un’unica aliquota del 20% per investimenti sino a 1 milione di euro.

La misura ha in ogni caso un valore migliorativo rispetto al 2020 in quanto viene innalzata sia l’aliquota – fissata al 15% – sia l’importo agevolabile precedentemente fissato a 700 mila euro.

L’elenco dei beni immateriali previsto dall’allegati B include tra gli altri software per il project manufacturing, software per la gestione della produzione, software per la gestione e il coordinamento della produzione con integrazione delle attività di servizio, come la logistica di fabbrica e la manutenzione, software per la gestione degli interventi di manutenzione dei macchinari, software di artificial intelligence e machine learning, solo per elencarne alcuni.

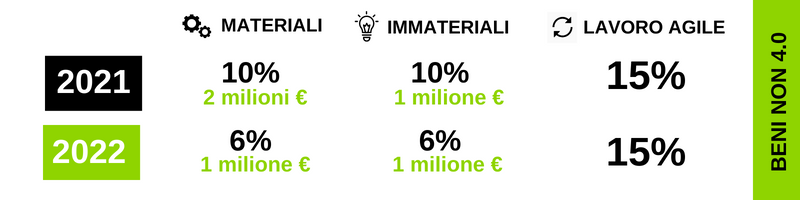

Piano Transizione 4.0: credito d’imposta per beni materiali e immateriali non 4.0

Per quanto riguarda i beni non 4.0, il credito d’imposta potrà variare in funzione del bene acquistato e dell’anno in cui viene effettuato l’investimento.

Nel caso di beni materiali (ex super-ammortamento) l’aliquota per il 2021 è del 10% per beni strumentali materiali con valore massimo d’acquisto fissato a 2 milioni di euro, mentre scende al 6% nel 2022, con massimale d’acquisto fissato ad un milione

Per quanto riguarda gli investimenti sostenuti per favorire il lavoro agile sarà possibile richiedere il credito d’imposta per il 15% della spesa sostenuta.

Infine, per quanto concerne i beni immateriali non 4.0, come per i beni materiali, è prevista una doppia aliquota: per investimenti sostenuti nel 2021, sino ad un milione di euro, l’aliquota è fissata al 10%; per investimenti sostenuti nel 2022, rimane invariato il massimale di spesa ma l’aliquota scende al 6%.

Ricerca e sviluppo e credito per formazione 4.0

Il piano “premia” con sgravi fiscali anche gli investimenti in ricerca e sviluppo e la formazione 4.0 di collaboratori e imprenditori.

Per quanto riguarda l’ambito R&D, innovazione tecnologica e green e design ed estetica sono previste aliquote variabili dal 6 al 20% a seconda dell’ambito per cui verrà inoltrata la richiesta con massimali di spesa compresi tra 1,5 e 4 milioni di euro.

Infine il piano Transizione 4.0 estende il credito d’imposta anche alle spese sostenute per la formazione 4.0 di dipendenti e imprenditori d’azienda per tutto il bienno 2021-2022.

Per maggiori informazioni, visita il sito del Ministero dello Sviluppo Economico: www.mise.gov.it